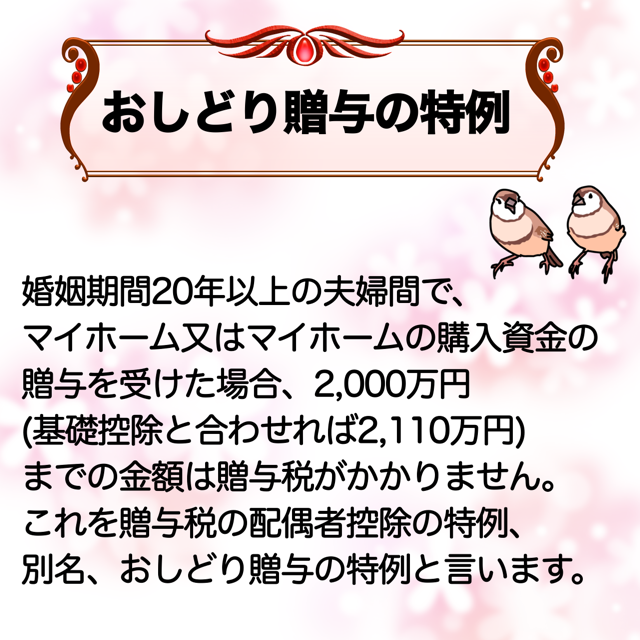

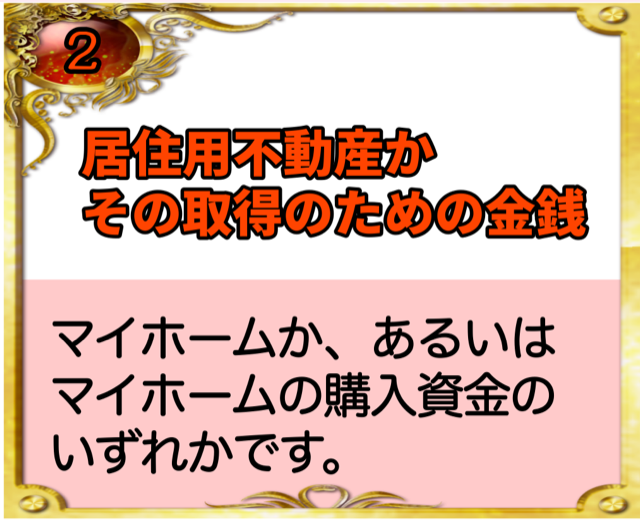

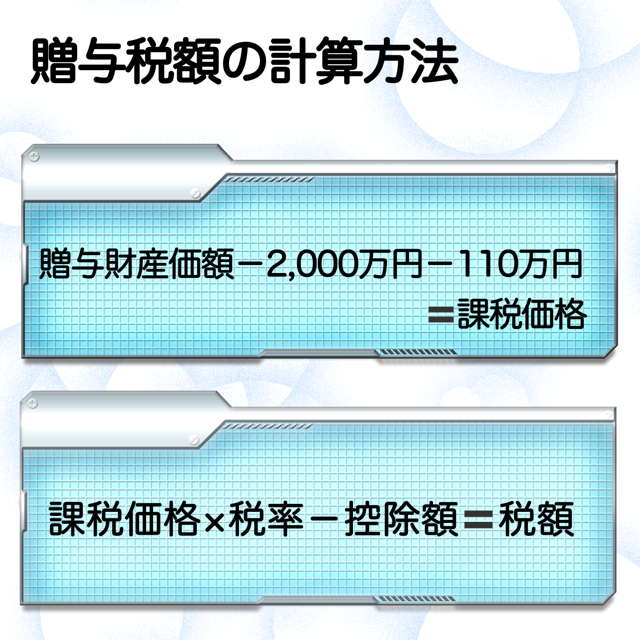

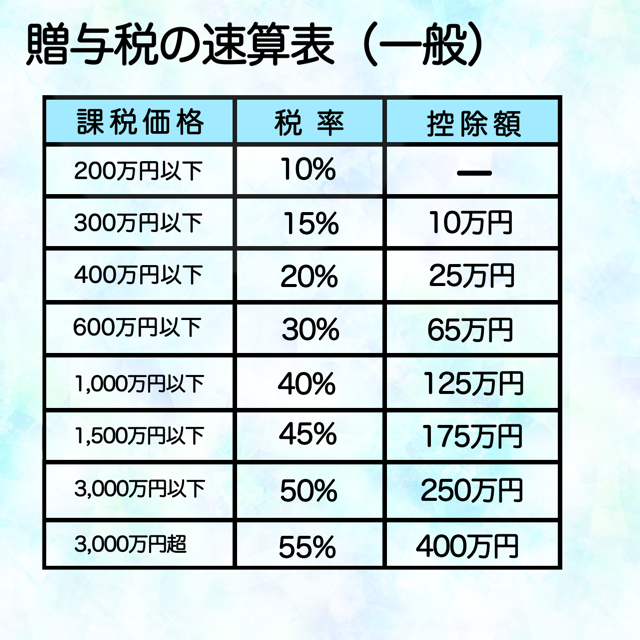

おしどり贈与とは、婚姻期間が20年以上の夫婦間で、居住用不動産やその購入資金を贈与した場合に、通常の贈与税の基礎控除110万円とは別に、最高2,000万円までが非課税となる特例制度です。

この制度を上手に活用すれば、贈与税を大幅に節約しながら、将来の相続税対策や、単独名義から共有名義への変更によるライフプランの最適化が可能になります。

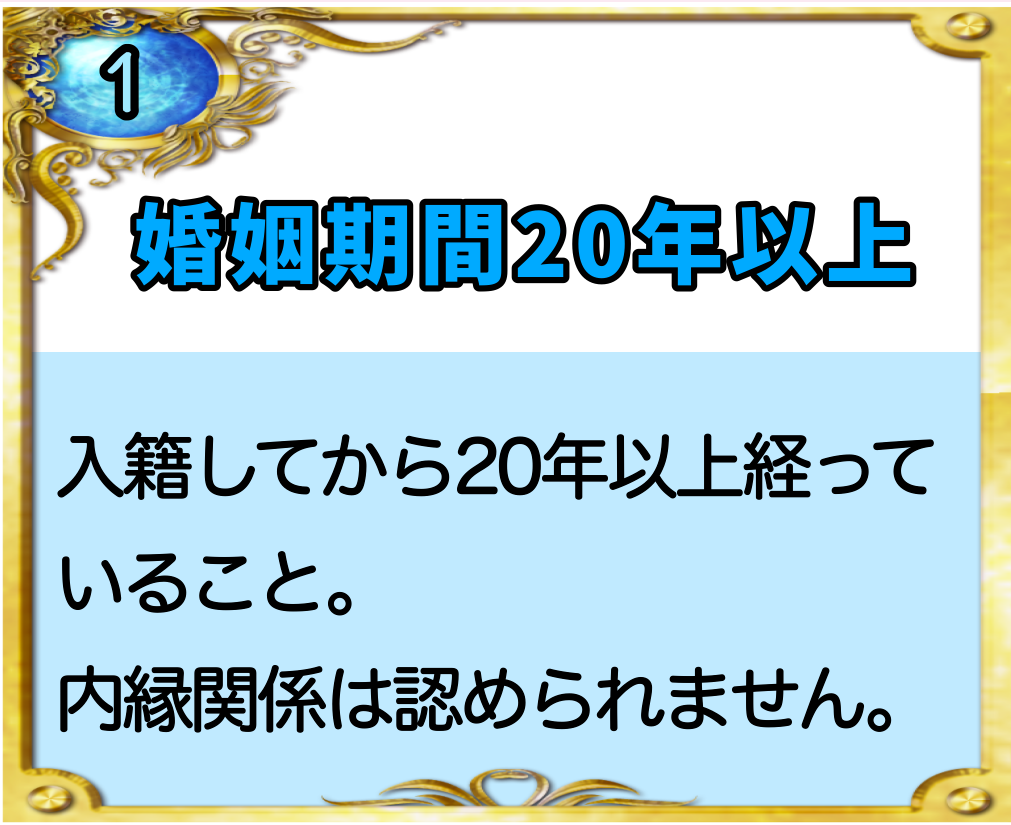

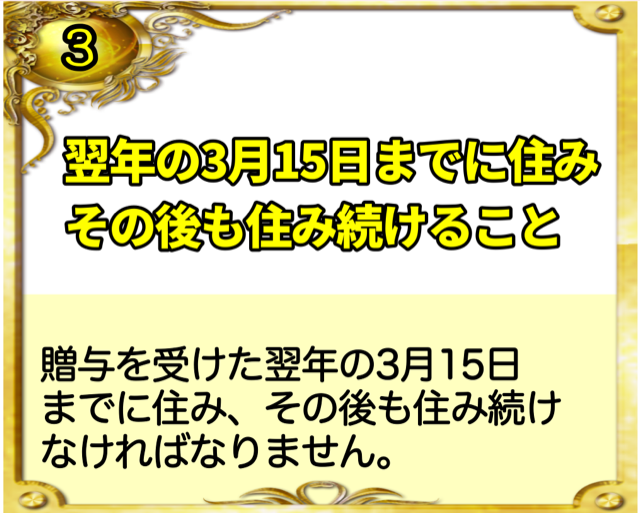

ただし、適用には「居住用であること」「婚姻期間が20年以上であること」「贈与を受けた翌年の3月15日までに申告すること」など、いくつかの厳格な要件があります。また、不動産取得税や登記の際の登録免許税はかかります。